住宅営業担当者必見! 成約率向上のために知っておきたい顧客の不安

“家を買う”という高額な買い物は、多くの人にとって一生に一度の大きな決断です。そんな決断を前に、顧客は住宅ローンの返済をはじめさまざまな不安を抱えています。

営業に際しては顧客の不安を踏まえて的確に情報提供できるかどうかが、顧客からの信頼を得て成約に至るかどうかを左右する重要な分岐点です。

この記事では住宅購入時の不安を調査したマーケティング調査の報告も参照しながら、住宅営業に際して押さえておきたいポイントを考察していきます。

住宅購入時の不安を踏まえた接客はできているか

インターネット上には住宅営業の反面教師とすべき情報がたくさん出回っています。試しに「住宅営業 不信感」と検索してみてください。検索結果に並ぶ記事には、要望や不安に十分に耳を傾けなかったとか、情報提供が不十分だったとか、自社に都合の良い提案ばかりをしたとか、いろいろな理由で顧客が営業担当者に不信感を抱いた事例が紹介されています。これらの失敗事例には連なりたくないものですね。

ほとんどの顧客にとって住宅購入は一生に一度の大きな決断であり、さまざまな不安を抱えているからこそ営業担当者に向けられる視線も厳しくなりがちです。反面、豊富な知識を基にした丁寧な接客を行うことができれば大きな信頼を得られ、成約にもつながっていきます。さらには、成約した顧客から友人知人等の紹介も期待できるようになるでしょう。直接的な紹介までは至らなくても、事業者の口コミや評判が良くなるような営業活動はブランディングの観点で非常に重要です。

あなたは住宅購入時の不安を踏まえた接客ができていますか?まずは住宅購入に際して顧客が抱く主な不安を把握しておきましょう。

住宅購入時の主な不安を調査した例

住宅購入時の主な不安を調査したマーケティング調査の報告が複数公開されています。

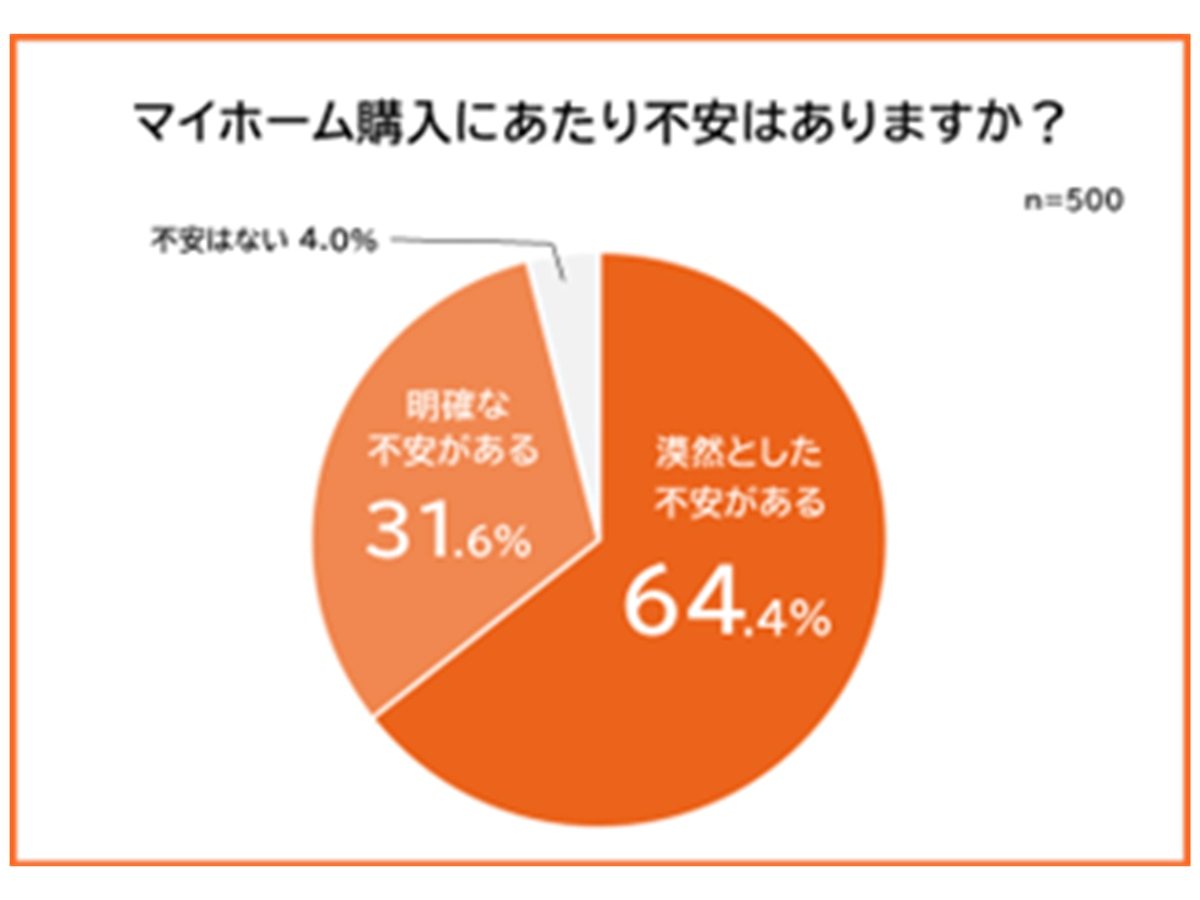

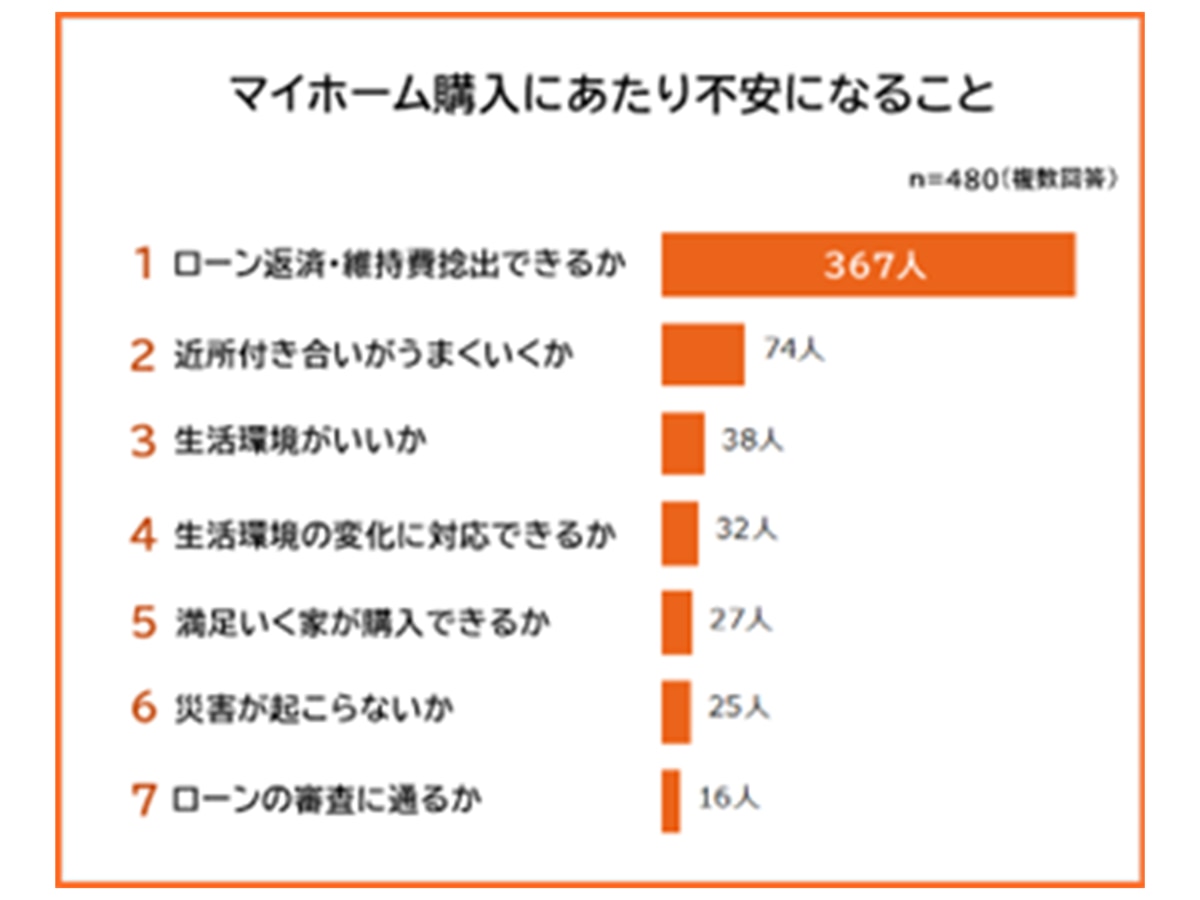

そのうちの一つ、(株)AlbaLinkが2022年に実施したアンケート調査では、住宅購入の意向のある人500人のうち9割以上が「漠然とした不安がある」または「明確な不安がある」と回答していました。

具体的な不安の内容としては、回答者の7割以上が「ローン返済・維持費捻出できるか」を挙げており、将来的な金銭負担に不安を抱く人の多いことが示されました。

ほかには「近所付き合いがうまくいくか」「生活環境がいいか」「生活環境の変化に対応できるか」といった内容を挙げる回答者が多くなっていますが、金銭負担に不安を抱く人の多さが際立っています。

調査結果を報告する記事のなかでは自由記述の回答も紹介されています。近所付き合いへの不安については「事前にいくら調べても運任せ」と記述されていたり、生活環境については「購入した後に地域が衰退」する恐れや「田舎にいる両親の老後」「子どもが巣立った後」など将来家族構成が変わる可能性に言及されていたり、起こりうる想定外の事態が不安の要因となっていることも読み取れます。

(出典:株式会社AlbaLink『【マイホーム購入の際に不安になることランキング】男女500人アンケート調査』

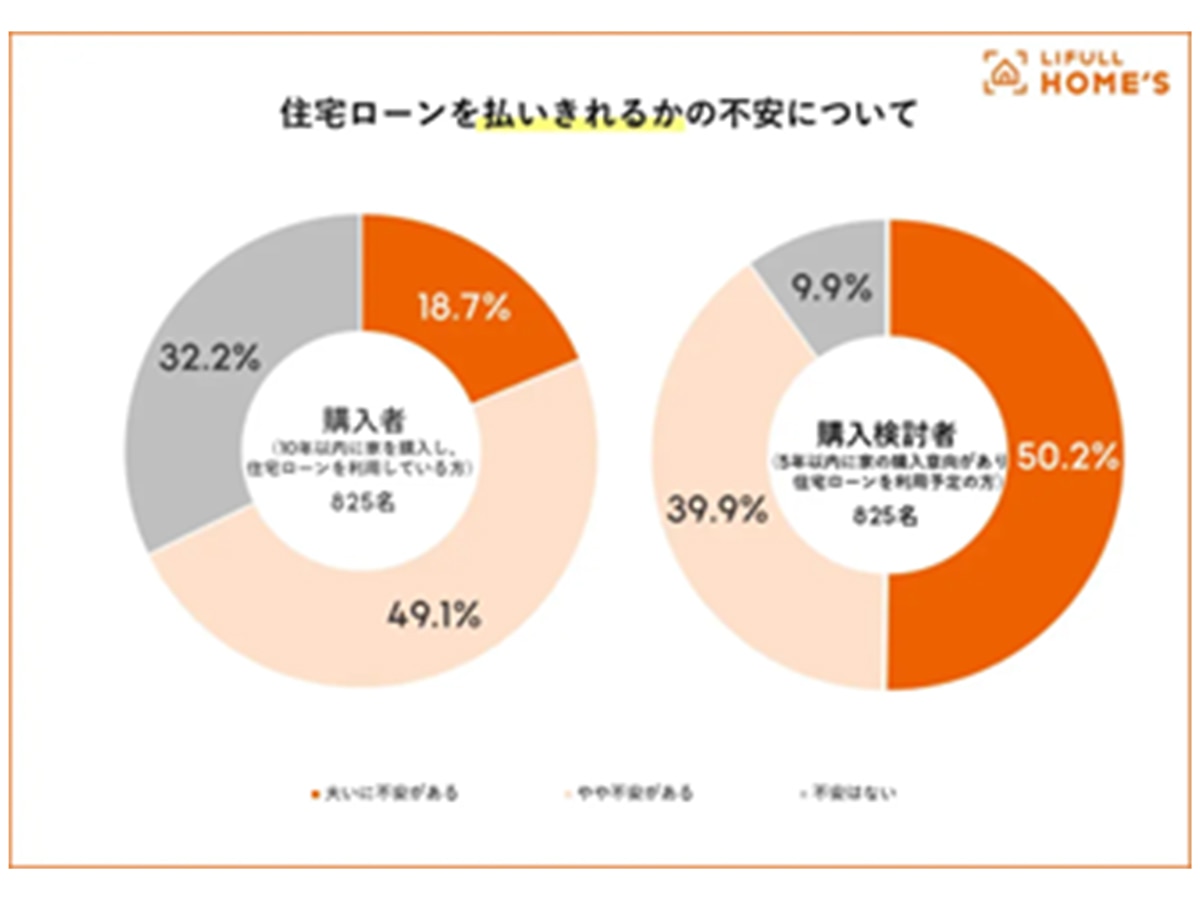

住宅購入者の多くが不安を抱く住宅ローンに関する意識は、LIFULL HOME'Sも2025年に調査しています。

この調査では「住宅ローンを払いきれるかの不安」について尋ねており、10年以内に住宅ローンを組んで購入した人のうち約7割、5年以内に住宅ローンを組んで購入しようとしている人のうち約9割が不安を抱いているという結果でした。購入しようとしている人については、半数もの人が「大いに不安がある」と回答しています。

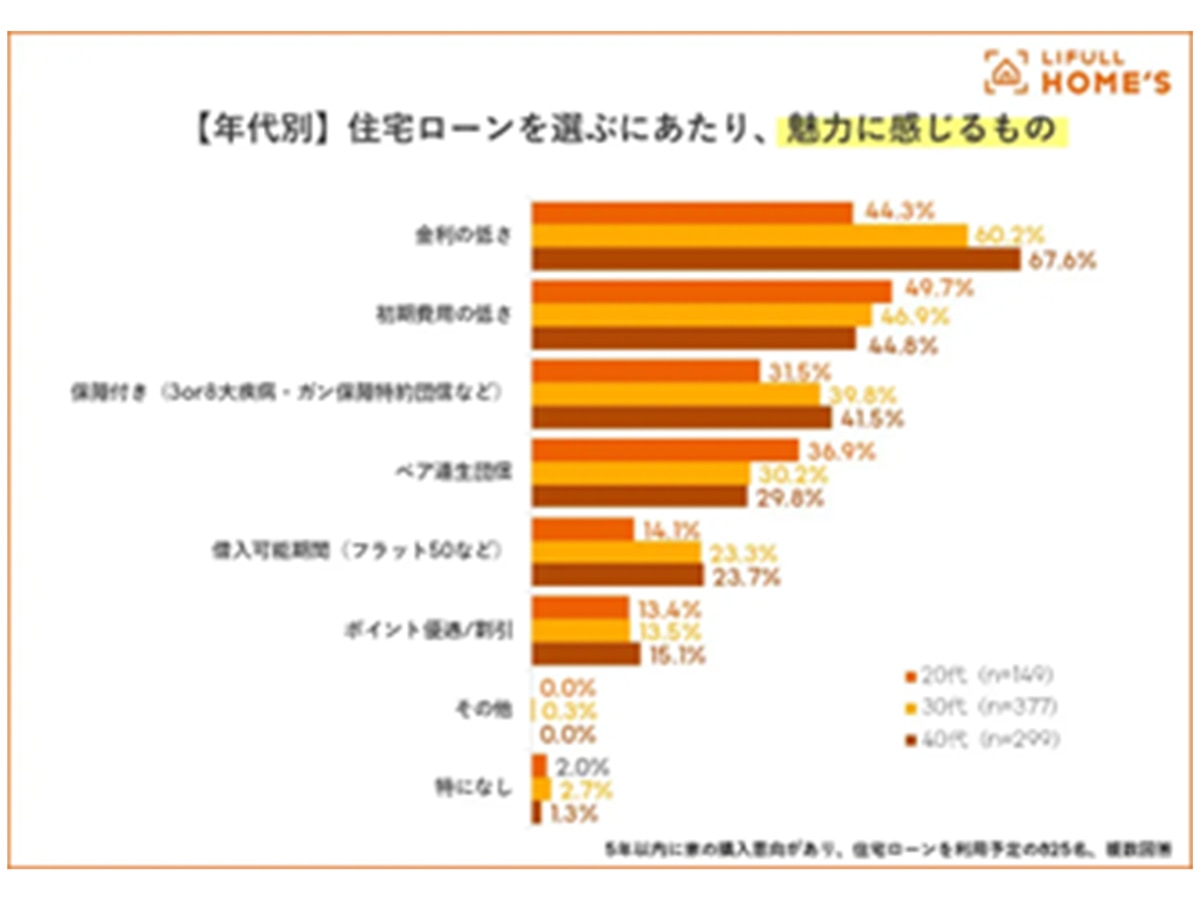

他の項目では住宅ローンの選び方や金利に対する認識についても尋ねており、購入検討者の年齢が上がるにつれて金利をより気にする傾向が示されています。

また、保険や借り入れ可能期間についても30代以上で気にする人が多くなるという傾向が示されました。

(出典:株式会社LIFULL『住宅購入者と購入検討者に『住宅ローンに関する意識調査』 をLIFULL HOME'Sが実施』))

資金計画と併せた提案で信頼される営業に

これらの調査結果から、住宅購入の際に顧客が最も不安を抱く対象は、住宅ローンの返済をはじめ将来的な金銭負担であることがわかります。したがって営業に際しても、顧客の最大の不安に合わせて金銭負担を詳しく想定しながら提案していくとよいでしょう。

たとえば設備に関する要望を受けたときにも、反映することで増える施工費用の金額はもとより、住宅ローンの返済額や維持管理費用への影響も併せて示せると顧客は判断しやすくなり、成約に向けて商談が進みやすくなります。できれば資金計画書も作りながら商談を進めることが望ましいです。

さらには住宅ローンの選び方や補助金の利用についてもアドバイスできると、顧客からの信頼を得やすくなります。補助金を上手に使って住宅ローンの借入額を抑えながら設備を充実させる提案ができれば、顧客の満足度を高められるでしょう。営業エリアにある金融機関が提供する住宅ローンの金利水準や審査の基準、自治体が提供する補助金の情報にはアンテナを張っておきましょう。

できれば初回接客の時点で、顧客の予算や収入の状況を聞いておき、住宅ローンや補助金の知識が豊富であることを匂わせながら大まかな選択肢の提案をしたいものです。

想定外のリスクへの対処方法も成約への後押しに

住宅ローンの返済に関しては、将来に想定外の収入の減少が起こることを不安に思う顧客もいます。また、購入した住宅の資産価値が想定外に減ってしまうことや、想定外の生活環境の変化により住み続けにくくなってしまうことへの不安から契約への踏ん切りがつかない顧客もいます。こうした想定外のリスクへの対処方法も示すことができれば、成約への後押しになるでしょう。

たとえば転勤や高齢の親との同居などを理由に転居が必要となることに備えて、購入する住宅を賃貸に出す可能性も見越した提案ができれば、顧客の不安に対応できます。賃貸に限らず売却する場合を考えても、その住宅を顧客自身だけでなく他人に選んでもらう可能性を考慮して立地や設備を検討すれば、資産価値の減少も比較的抑えやすいのではないでしょうか。

想定外の事態が起こっても対応できる提案となっていれば、顧客の踏ん切りもつきやすいでしょう。

何にせよ、顧客のさまざまな不安に応じて将来のことまで、ともに考える姿勢を示すことが良い接客・営業の秘訣です。顧客の不安は信頼獲得の好機であるともいえます。

まずは傾聴の姿勢を大切にしましょう。

記事のおさらい

最後に、今回の内容をQ&Aで確認しておきましょう。

Q:住宅購入の際に顧客はどんな不安を抱く?

A:住宅ローンの返済をはじめとする将来的な金銭負担に不安を抱く人がとても多いことを示す調査結果が報告されています。その他、近所付き合いや生活環境の変化も主な不安の要因として挙げられます。

Q:住宅ローンの不安にはどのように対応したらいい?

A:顧客の最大の不安に合わせて、金銭負担を詳しく想定しながら提案していきましょう。資金計画書も作りながら商談を進め、住宅ローンの選び方や補助金の利用についてもアドバイスできると顧客からの信頼を得やすくなります。

Q:想定外のリスクへの不安にはどのように対応したらいい?

A:たとえば住宅を賃貸や売却の形で顧客以外の他人に選んでもらう可能性も考慮して立地や設備を検討すれば、想定外のリスクに対応する提案となります。さまざまな不安に応じて将来のことまで、ともに考える姿勢を示しましょう。

●関連コラムはこちら

執筆者

杉山 啓(IMASSA認定マーケティング実務士、行政書士、統計調査士)

インターネット行動履歴データに基づくマーケティング支援を行うベンチャー企業に勤めていた際に、住宅、情報通信、出版、化粧品など多岐にわたる業界の大手企業を対象とするコンサルティングや法人営業に従事した。

2018年にマーケティング・ビジネス実務検定A級(IMASSA認定マーケティング実務士)、統計調査士、統計検定2級に合格。Uターン後は愛媛県内の道の駅でEC運営を担当し、月間のサイト訪問者数を前年比約2倍、売上を前年比約1.3倍に増やした経験ももつほか、非営利で哲学対話・哲学カフェのワークショップも継続的に主宰している。2024年に行政書士に登録し、企業間の契約書類作成等の法律業務も担う。