建設投資額の10年推移から読み解く住宅建設業の現在と未来

LIFULL HOME’S総研の中山です。

コロナ明けの本格稼働で市場が大きく変化した2024年度が終わり、2025年度がスタートしました。4月からはご存じのとおり、すべての新築建築物について断熱等級4かつ一次エネルギー性能等級4の住宅性能適合義務が課され、東京都においては年間延床2万平米以上の住宅供給事業者に対して太陽光パネルの設置義務化も始まります。

まさに2025年度は住宅建設業にとって“住宅性能元年”ともいえる年になります。

一方、2024年の住宅新設着工戸数は79.2万戸と80万戸の大台を割り込み、直近のピークである2016年の96.7万戸から18.1%もの大幅な減少を記録しています。

少子化・高齢化の進行による住宅需要の減退、および主に都市圏での住宅価格高騰が主な要因とされていますが、マクロ経済から俯瞰すると住宅産業の現在地~未来はどのように描くことができるのか、今回は新年度のスタートにあたり、住宅・建設市場について“建設投資額”という指標を用いて分析してみることにします。

目次[非表示]

建設投資額の10年推移から読み解く「住宅建設業の現在」

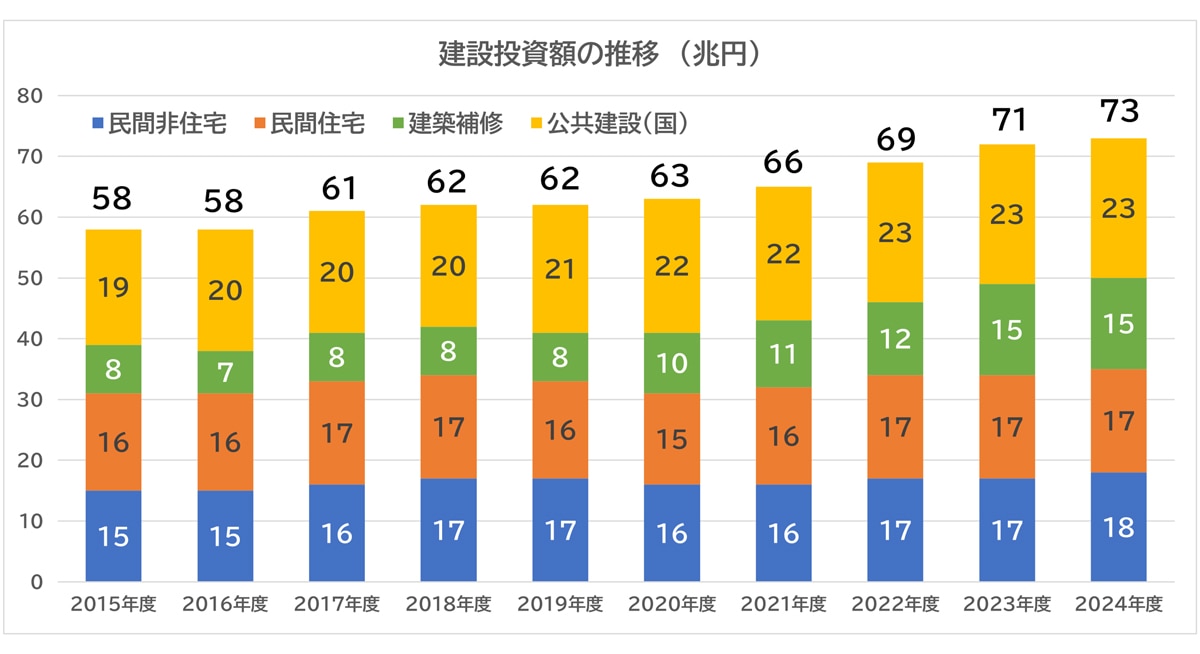

2024年度の建設投資額は73兆200億円。この10年間で25.9%拡大している

建設投資額とは、名称のとおり年間(統計は年度集計)に住宅などの建築物および道路や河川、港湾などの土木事業に投下された資本の多寡を示したものです。

有り体に言えば、1年にどれだけ建築費を使ったかという金額の推移ですから、市場の景況感やGDP(国内総生産)との関連においてどの程度の市場規模を維持しているのかが一目瞭然であり、今後の動きについても市場が拡大するのか、それとも縮小するのかといったパイの大きさを知るうえでも重要な目安になります。

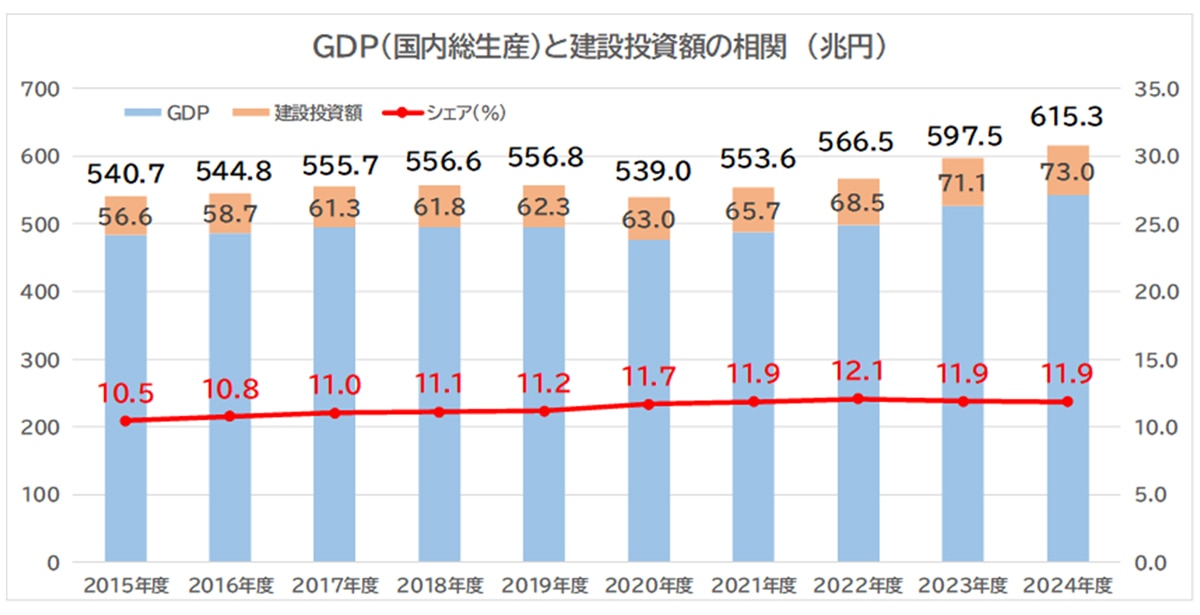

まずは建設投資額そのものの推移ですが、見出しのとおり2024年度は73兆200億円に達しました。2023年度が71兆900億円でしたから1兆9,300億円、2.7%の増加であり、グラフのとおり2015年度からは25.9%の大幅拡大を記録しています。

実は建設投資額は、バブルが弾けた直後の1992年の約82兆円をピークに漸減し、2010年度には約42兆円まで減少したのですが、その後アベノミクスによる低金利政策や相次ぐ大規模自然災害からの復興財源の拡大によって、以降は一度も前年度を割り込むことなく順調に拡大しています。

いちばん多くを占めるのは公共事業関連の建設費約23兆円ですが、次いで民間住宅が約17兆円、リフォーム関連事業も(もちろん住宅だけではありませんが)約15兆円まで拡大しており、住宅および関連産業の経済規模は大きく膨らんでいることが分かります。

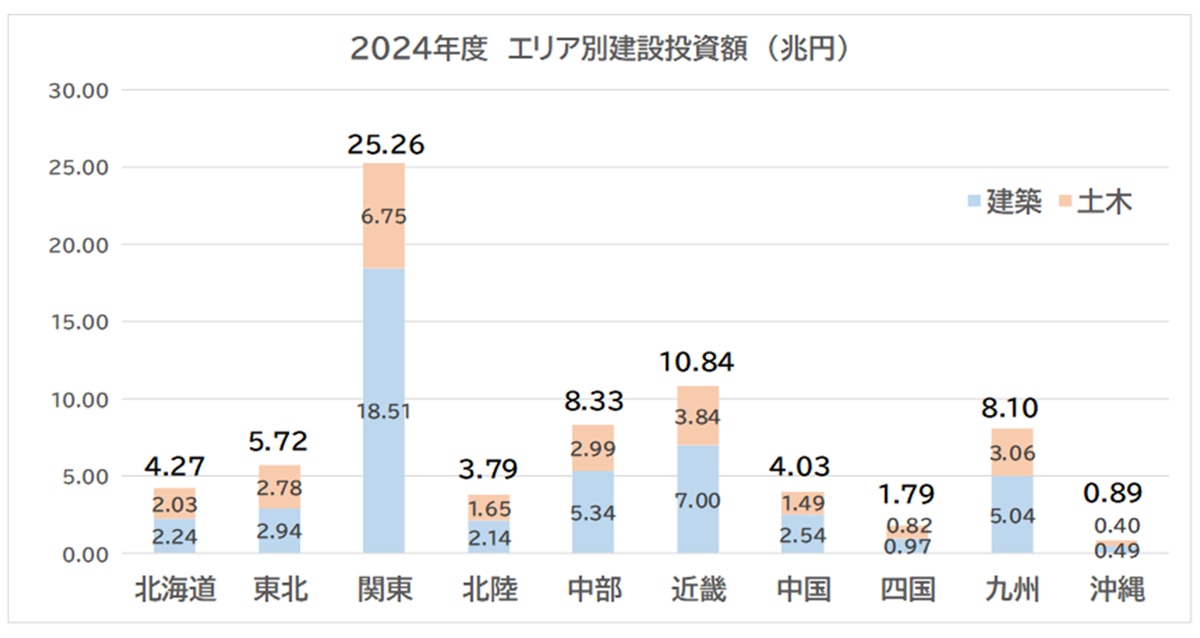

2024年度のエリア別内訳を見ると、最も金額が多いのは関東地方(1都6県)の25兆2,600億円で、次いで近畿地方(2府4県)の10兆8,400億円となります。

関東地方だけで全体の34.6%、近畿地方と合わせて約50%に達しますから、東京・大阪の再開発案件が継続することによって大規模オフィス・商業施設やタワーマンションなどの建設が推進され、これらの大型プロジェクトが投資額の拡大を牽引しています。

ただし、この建設投資額の拡大は一見すると歓迎すべきことのように感じられますが、人件費や資材価格の高騰、地価の上昇もその一因であり、一部報道にあるようにプロジェクトが中止に追い込まれたり、完了時期が大幅に遅れたりするケースが増え始めていますから、この“トリプルコストプッシュ”による投資額の拡大には建築コストの急騰という懸念材料もあるということを認識しておく必要があります。

GDPの拡大とともに建設投資額も連動して増加している

コストの急増による建設事業費の拡大が発生し、結果的に建設投資額を押し上げるという側面はあるものの、リーマンショックが発生した2009年度には497.4兆円に縮小した日本のGDPもその後順調に回復しており、グラフのとおり2015年度に540.7兆円まで拡大し、2024年度は615.3兆円と初めて600兆円の大台を突破するまでになっています。

2023年度比で17.8兆円、3.0%の増加ですから日本経済は順調に拡大しているとみることができ、これに連動して先述のとおり建設投資額も73兆200億円まで増大しています。

つまり、GDPと建設投資額は正相関しており、直近10年では例年GDPの10%強を占めるほど大きな投資項目となっています。現状では12%前後のシェアで安定推移していて、今後もGDPの拡大に合わせて建設投資額も増大していくことが想定されています。

換言すれば、日本経済の発展拡大のためにも建設投資は欠かせない分野であり、基幹産業の一つとして機能・貢献していることが分かります。

住宅建設業の未来

住宅性能もビル性能も向上させる必要あり。建設投資は今後も拡大する公算大

住宅の新設着工戸数が減少、円安の影響で資材価格が高騰、建設業・運輸業の2024年問題を契機として人件費の上昇が発生、と断片的に捉えると住宅・建設業界には歓迎すべき話題があまりに少ないように感じられるのですが、今回のように投資規模額の推移を客観的に見ると、極めて順調に市場規模も投資額も(売り上げや利益も)拡大し続けていることが明らかです。

もちろんエリアによって建設投資額には大きな違いはありますが、少子化・高齢化が進行するなかでもマーケット全体の裾野が広がっている事実を認識していただき、人手不足を解消するためにも業務の効率化およびICT化に積極的に取り組む必要があります。

また、各都市圏での新築住宅の価格高騰は中古住宅へのニーズを喚起し続けており、それに伴ってリフォーム・リノベーションも事業が年々拡大していますから、“住宅性能元年”を契機として、新年度からこれまでとは異なるリフォーム事業などにもぜひチャレンジしてほしいものです。

●関連コラムはこちら

≫ 【2025年展望】住宅業界の現状の課題と2025年以降の展望について解説

≫ 2025年4月以降の木造住宅は構造計算が義務化?工務店にもたらす影響と対策